让不懂建站的用户快速建站,让会建站的提高建站效率!

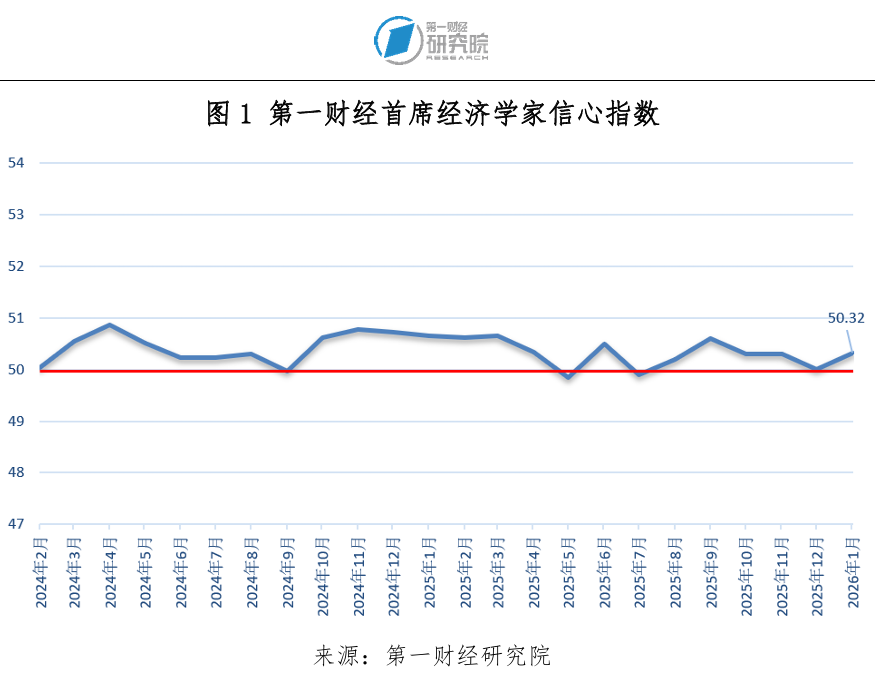

2026年1月,第一财经接头院发布的“第一财经首席经济学家书心指数”为50.32,较上月回升,防守景气现象。经济学家们觉得2025年我国经济运行稳中有进,班师收官。

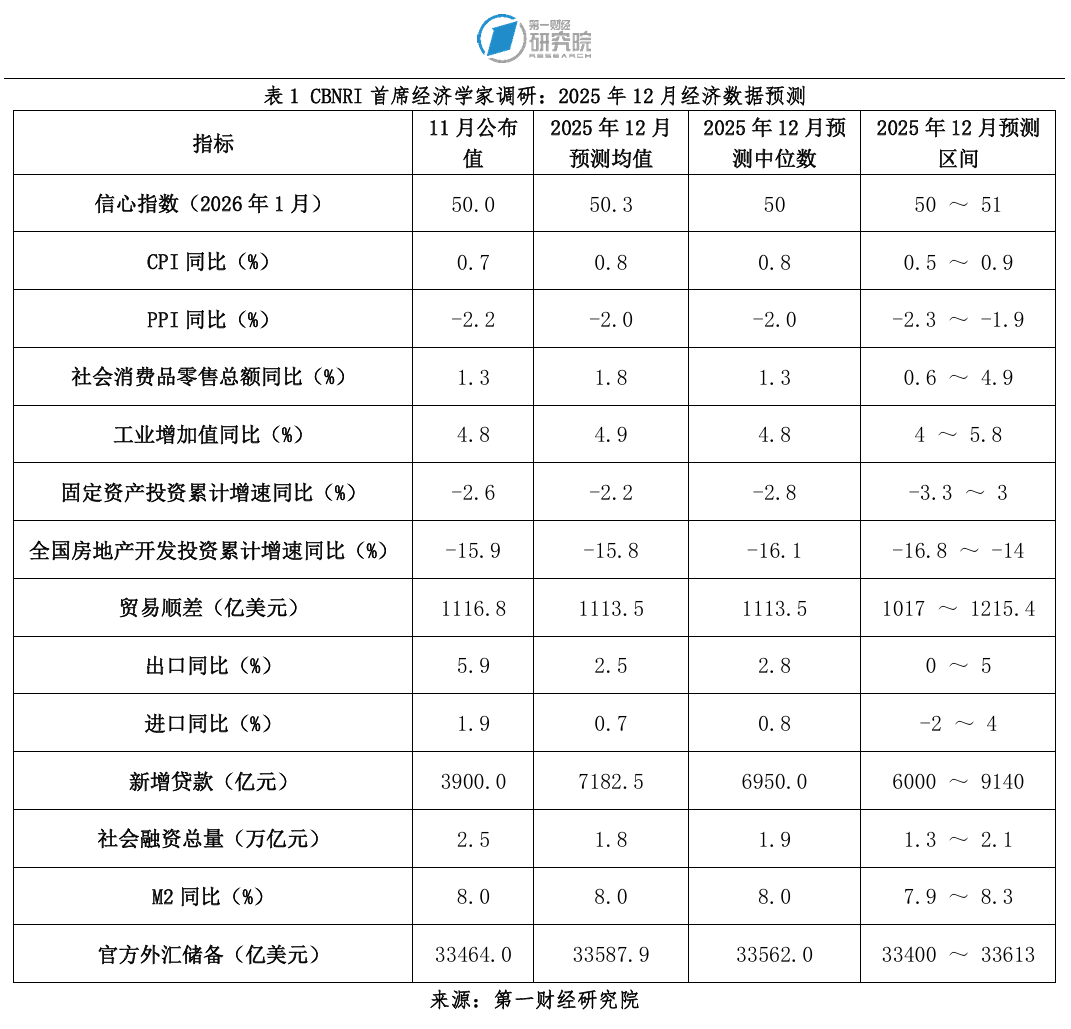

首席经济学家们对2025年12月CPI同比增速的预测均值为0.8%,PPI同比预测均值为-2%。2025年12月工业增多值增速预测均值4.9%,固定金钱投资累计增速预测均值为-2.2%,社会浮滥品零卖总和同比增速预测均值为1.8%,买卖顺差预测均值为1113.5亿好意思元,新增贷款预测均值为7182.5亿元,社会融资总量预测均值为1.8万亿,M2同比增速预测均值为8%。

1月5日至6日,中国东说念主民银诓骗命会议围绕货币战略实施、金融服求实体经济、风险防控、金融改良怒放等核心规模,明确行径旅途。货币战略方面,会议强调,把促进经济高质地发展、物价合理回升动作货币战略的关键考量,活泼高效运用降准降息等多种货币战略器具。经济学家们瞻望改日战略将保持联结性、踏实性兼顾活泼性。

信心指数:2026年1月事心指数为50.32

2026年1月,第一财经接头院发布的“第一财经首席经济学家书心指数”为50.32,较上月回升,防守景气现象。

长江证券伍戈暗示,积年经济“开门红”大批对应着上年末财政开销的先行。近期财政有所蓄力,交流场地地盘出让收入赓续承压,预示2026年年头经济增速温存。补贴战略如安在服务规模促进浮滥仍有待探索。信贷需求还在历史低位耽搁。国债买卖等流动性料理更趋多元化,但利率器具仍较审慎。

兴业证券王涵觉得,改日宏不雅经济将稳中求进、提质增效,结构继续优化,新质坐蓐力占比进步,“投资于东说念主”带来新的经济活力。战略上,财政战略将愈加积极有为,保持必要赤字与债务限制,增多中央预算内投资,专项债与战略性金融器具发力,优化开销结构;货币战略将限度宽松,或进一步降准降息,定向支撑内需、科创与小微,促进物价合理回升;对外稳步扩大轨制型怒放;民生战略加码,实施增收推测,稳预期促浮滥。

广最先席产业接头院连平暗示,2025年,内需增长承受了较大压力。房地产市集继续低速,投资增速大幅下滑至-15.9%。基建投资增速不竭走低,已出现阶段性的负增长。在出口和坐蓐的激动下,制造业投资增速则相对踏实。外商投资下降幅度较大带动了民间投资放慢较快。由于住户管事承压和收入增长放缓,加上储蓄倾进取升,浮滥能源理解不足。2026年,逆周期战略将加鼎力度维稳房地产,激动投资回升并进一步刺激浮滥,内需将冉冉趋向改善。

毕马威蔡伟瞻望,2026年大众经济将呈现温存增长与分化加重并存的款式。IMF预测2026年大众GDP本色增速为3.1%,较2025年小幅放缓0.1个百分点。但主要经济体战略省略情味、高债务水平以及地缘政事震动等仍对大众经济运行组成压力,加重买卖、汇率与跨境成本流动波动。

物价:2025年12月CPI同比预测均值为0.8%,PPI同比预测均值-2%

经济学家们对2025年12月CPI同比增速的预测均值为0.8%,稍高于统计局11月0.7%的公布数据。其中,渣打银行丁爽、兴业证券王涵、长江证券伍戈和中银国际管涛给出了最高预测值0.9%,如是金融接头院管清友给出了最低预测值0.5%。

2025年12月PPI同比增速的预测均值为-2.0%,较统计局公布的上月值(-2.2%)高0.2个百分点。预测最高值为-1.9%,来自毕马威蔡伟、工银国际程实、民生银行温彬和长江证券伍戈;最低预测值为-2.3%,来自渣打银行丁爽。

星河证券章俊暗示,国内物价运行的低点已过,正插足温存确立阶段。从外部环境看,中好意思关系在APEC会议后插足相对踏实的窗口期,买卖摩擦阶段性爽快,关税对外需的扰动有望冉冉熨平。从里面环境看,2025年以来扩大内需的战略继续发力,浮滥场景不竭丰富,服务浮滥和耐用品浮滥均呈现回暖势头。“反内卷”战略减弱了一些足够行业的供给,同期有用阻难了恶性价钱竞争。2026年物价有望延续2025年下半年以来的温存确立态势,全体呈现稳中有升的运行款式。

长江证券伍戈觉得,“反内卷”联系品类价钱经验2025年第三季度的脉冲后回落,但核心高于此前;而以工业坐蓐为代表的数目办法环比趋缓,“以价换量”似转向“以量换价”。受天气扰动蔬菜价钱超季节抬升,交流低基数,CPI同比有望短期回升。但2026年年头猪、油共振趋缓或延续,物价将再度回落。

———————————————————

2025年11月最好预测经济学家12月预测(CPI):

管涛:0.9%

陆挺:0.7%

2025年11月最好预测经济学家12月预测(PPI):

鲁政委:-2.1%

王涵:-2%

———————————————————

社会浮滥品零卖总和:浮滥增速预测均值为1.8%

2025年12月社会浮滥品零卖总和同比增速预测均值为1.8%。其中,4.9%的最大值来自中银国际管涛,兴业银行鲁政委给出了最小值0.6%。

民生银行温彬觉得,2025年12月份,服务浮滥受传统淡季效应影响全体偏弱,交流2024年同期基数走高,社零增速将有所放缓。从行业看,零卖业、住宿业、餐饮业和文学文娱联系行业商务行径指数均位于减弱区间,景气水平偏低。从主要商品看,汽车销售偏弱,2025年12月1日至28日,寰球乘用车市集零卖192.8万辆,同比2024年12月同期下降17%,较上月同期下降3%,跟着前期多项浮滥刺激战略联络退出,市集冉冉牵记由供需基本面主导的常态化季节性运行轨说念;国内成品油价钱全体下调,石油及成品类浮滥增速将回落。不外,2025年12月商品房销售环比回暖。跟着年末开辟商推盘节拍加速和促销力度增强,部分不雅望需求驱动开释,2025年12月30大中城市商品房日均成交面积环比增长39.8%,瞻望会带动一部分家居浮滥需求开释。

———————————————————

2025年11月最好预测经济学家12月预测(社会浮滥品零卖总和同比):

温彬:1%

———————————————————

工业增多值:增速预测均值为4.9%

调研收尾炫耀,2025年12月工业增多值同比增速预测均值为4.9%,略高于上月4.8%的公布数据。其中,野村证券陆挺给出了最小值4.0%,兴业银行鲁政委给出了最大值5.8%。

兴业银行鲁政委暗示,临频年末企业冲刺坐蓐标的,赶工效应或撑持2025年12月工业增多值增速季节性走高。能耗方面,CCTD数据炫耀,2025年12月重心电厂煤炭日耗环比大幅增多14.5%,标来岁末坐蓐行径景气度较高。物流方面,考虑到2024年12月“抢出口”的高基数,高速公路货车通行量和铁路货运量同比证据呈现出韧性。重心行业中,汽车全钢胎开工率防守频年同期高位,同比提高5.5个百分点。轮廓考虑年末赶工和基数效应,他觉得2025年12月工业增多值同比增速有望回升。

———————————————————

2025年11月最好预测经济学家12月预测(工业增多值同比):

丁爽:4.7%

王涵:4.7%

———————————————————

固定金钱投资:增速预测均值为-2.2%

经济学家们对2025年12月固定金钱投资增速的预测均值为-2.2%,较11月-2.6%的公布数据回升。其中如是金融接头院管清友给出了最高值3%,兴业银行鲁政委给出了最低预测值-3.3%。

长江证券伍戈暗示,近期投资理解趋缓,更多体现化债、土储等对专项债的分流及清缴欠款的影响。新式战略性金融器具已投放,但什物使命量尚不理解。鉴于其投向往非增量建设歪斜,对投资的拉动或不足以往。此外,财政入款年末余额高增,但从过往来看也偶然预示开年财政的推广。

———————————————————

2025年11月最好预测经济学家12月预测(固定金钱投资增速累计同比):

鲁政委:-3.3%

———————————————————

房地产开辟投资:增速预测均值为-15.8%

调研收尾炫耀,2025年12月房地产开辟投资累计增速的预测均值为-15.8%。参与调研的经济学家中,如是金融接头院管清友给出了最高值-14%,野村证券陆挺给出了最低值-16.8%。

民生银行温彬暗示,2025年12月高频数据炫耀,30个大中城市商品房成交面积环比回升、同比降幅收窄;地盘端100个大中城市地盘成交面积环比回升、同比降幅亦收窄,地盘溢价率回落。从施工看,2025年12月玻璃、水泥、螺纹钢价钱颤动走强,瞻望施工增速降幅收窄。轮廓来看,瞻望房地产开辟投资增速的降幅收窄,全年累计增速为-16.5%。

兴业银行鲁政委觉得,房地产投资方面,2025年12月30城新址销售面积降幅较上月小幅收窄,但降幅仍在30%傍边,10城二手房销售面积降幅则有所扩大,百城地盘成交仍低位运行,房地产投资降幅扩大或仍延续。

———————————————————

2025年11月最好预测经济学家12月预测(房地产开辟投资累计增速):

管涛:-16%

陆挺:-16.8%

———————————————————

外贸:买卖顺差预测均值为1113.5亿好意思元

在本次调研中,经济学家们瞻望2025年12月份出口同比由上月5.9%的公布数据下降至2.5%;入口同比预测均值为0.7%,低于上月公布值(1.9%)。他们瞻望买卖顺差将为1113.5亿好意思元,基本持平于上月1116.8亿好意思元的公布数据。

民生银行温彬暗示,2025年12月份,大众制造业PMI录得50.4%,联结五个月高于盛衰线,主要经济体涨跌互现。AI投资热带动当月半导体出口飙升43.2%。先行办法指向出口高潮。PMI数据炫耀,2025年12月份,我国制造业PMI新出口订单指数环比上升1.4个百分点至49%;入口订单指数环比持平。运价数据炫耀,2025年12月我国出口集装箱轮廓运价指数环比高潮2.2%,联结两个月回升。买卖搬动热度延续。Marine Traffic的船舶跟踪信息炫耀,2025年12月份好意思国到港船舶数目同比增长2%,较上月回落3.6个百分点,环比增速延续下滑,好意思国全体入口需求依旧疲弱。以越南为代表的东友邦家入口需求昌盛,2025年12月份,越南到港船舶数目同比大增21.8%,增速仅次于3月份平等关税推出之前,环比大增31.1%,为年内最高点。

综上,他瞻望2025年12月份出口3356亿好意思元,同比持平;入口2270亿好意思元,同比下落1.5%;兑现买卖顺差1086亿好意思元。

新增贷款:预测均值为7182.5亿元

经济学家们瞻望,2025年12月新增贷款将由上月公布值(3900亿元)上升至7182.5亿元,调研中,最小值6000亿来自工银国际程实,最大值9140亿来自摩根大通葛婷婷。

兴业银行鲁政委暗示,信贷方面,瞻望2025年12月读数较上月有所还原,但仍将理解低于季节性水平,同比下降0.1个百分点至6.3%。对应2025年全年信贷约16.05万亿元,较上少小增2.04万亿元。

住户部门方面,2025年11月住户浮滥性短贷余额同比录得-5.9%,环比赓续镌汰1.3pct,标明助贷新规扰动与住户降杠杆的逻辑进一步强化,瞻望2025年12月的住户短贷也将继续偏弱;同期,地产市集提振幅度有限,2025年12月1~25日的30大中城市商品房成交面积约785.0万普通米,诚然活跃度较11月有所提高,仍较上年同期下降25.6%,瞻望住户中长贷仅在角落层面小幅回暖。

企业部门方面,2025年12月高频数据炫耀基建什物使命量小幅确立,或指向新式战略性金融器具对中长贷的拉动作用逐步清醒。以石油、沥青开工率为例,2025年12月的月均值(限度2025年12月25日)录得28.7%,环比、同比辨别上升0.8个百分点和0.4个百分点,瞻望企业中长贷将有所撑持。

社会融资总量:预测均值为1.8万亿元

调研收尾炫耀,2025年12月社会融资总量预测均值为1.8万亿元,低于央行公布的2025年11月数据(2.5万亿元)。其中,兴业证券王涵给出了最大值2.1万亿元,野村证券陆挺给出最小值1.3万亿元。

兴业银行鲁政委觉得,社融方面,政府债错位的影响将越发显赫。他瞻望2025年12月新增1.40万亿元,对应全年新增社融约34.79万亿元,较上年多增2.53万亿元。笔据限度2025年12月25日的政府债数据和刊行公告,瞻望2025年12月净融资额5000亿元傍边,同比回落约1.2万亿元,理解株连社融读数。同期,动作撑持11月读数的科目,企业债瞻望在2025年12月也将理解高于2020~2024年的均值-188亿元,延续在11月对社融起到撑持作用,但作用相对有限。

M2:增速预测均值为8%

经济学家们瞻望,2025年12月M2同比增速将持平于央行公布的11月水平(8%)。其中,中银国际管涛和星河证券章俊给出了最大值8.3%,毕马威蔡伟、长江证券伍戈和兴业银行鲁政委给出了最小值7.9%。

———————————————————

2025年11月最好预测经济学家12月预测(M2同比增速):

程实:8%

———————————————————

官方外汇储备:2025年12月底预测均值为33587.9亿好意思元

经济学家们瞻望2025年12月末,我外洋汇储备限制为33587.9亿好意思元,略高于11月末的公布数据(33464亿好意思元)。

民生银行温彬暗示,2025年12月份,好意思联储开启年内第三次降息,将联邦基金利率标的区间下调至3.5%~3.75%,好意思元随之贬值。不外,通胀反弹预期导致期限溢价上行,交流好意思国经济数据超预期,10年期好意思债不升反降,大众金钱价钱涨跌互现。汇率方面,11月份,好意思元指数下落1.2%至98.3。非好意思货币涨跌不一:日本央行的鸽派态度,以及日本首相高市早苗激进的财政刺激战略,导致加息后日元汇率仍未止跌;欧元、英镑对好意思元辨别高潮1.25%、1.84%。金钱价钱方面,十年期好意思国国债收益率高潮16个基点至4.18%。2025年12月份好意思股全体颤动偏弱,标普500指数与上月王人平,主因年末赚钱了结、科技股回调修正。欧洲股市延续高景气,斯托克指数高潮2.4%。

战略

广最先席产业接头院连平暗示,2026年,宏不雅战略将愈加积极有为。财政赤字率和赤字限制都将在2025年的基础上合理推广,国债刊行限制将加大,赓续落地场地化债举措,保持财政开销力度不减有增,新增政府债务总限制有可能超13万亿元。限度宽松的货币战略将赓续实施,为保持充裕的流动性,镌汰融资成本,央行有可能会赓续降息降准,可能会调降战略利率10至30个基点,调降准备金率约50个基点。

工银国际程实觉得,限度宽松包含两个层面的关键战略指向:一方面,基调是宽松的;另一方面,节拍、力度是限度的。瞻望2026年货币战略将通过更充裕的流动性、更顺畅的传导机制,以及更精确的结构性器具组合,强化逆周期和跨周期疗养力度,证据存量战略和增量战略的集见效应,为促进需求确立、激动物价合理回升、支撑实体经济有用增长输入坚实有劲的货币金融助力。同期,“活泼高效”的提倡,也意味着货币战略将在宏不雅战略体系中演出更关键的协同扮装,与财政战略共同进步解决着力。在财政战略强调“加强财政科学料理,优化财政开销结构”的布景下,货币战略通过镌汰融资成本、改善信用条目、进步信贷投放意愿等神志,将进一步放大财政支撑扩大内需、激励科技翻新,以及定向助力中小微企业的战略后果,使金融资源梗概更顺利、更有用地抵达实体经济,进而放大战略协同的乘数效应,将金融五篇大著述作念到实处。总之,限度宽松货币战略的活泼疗养、跨周期建设与结构性器具精确发力,将成为2026年踏实宏不雅预期、提振市集信心的关键力量。

中银国际管涛暗示,外部省略情难猜想成分仍然较多,宏不雅战略有望保持联结性、踏实性兼顾活泼性。财政战略方面,瞻望预算赤字率或赓续防守在4%傍边,但新增政府债务限制或跳跃2025年。货币战略的支撑性态度不会窜改,如确有需要,笔据国表里经济金融时势和金融市集运行情况,把执恋战略实施的力度、节拍和时机,降准降息仍然有空间,但降准降息并非货币战略器具的必选项。除降准除外,保持流动性充裕的期间还不错轮廓运用其他数目疗养器具。除降息除外,通过强化利率战略现实和监督,优化结构性货币战略器具运用,加强与财政战略的协同等,也不错促进社会轮廓融资成本低位运行。

本期“第一财经首席经济学家月度调研”14位经济学家名单(按拼音限定摆设):

蔡伟:毕马威中国经济接头院院长

程实:工银国际接头部专揽、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

葛婷婷:摩根大通大中华区经济学家

管清友:如是金融接头院院长

管涛:中银证券大众首席经济学家

陆挺:野村证券中国首席经济学家

连平:广最先席产业接头院院长兼首席经济学家

鲁政委:兴业银行首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼接头院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券接头发展中心副总监

章俊:中国星河证券首席经济学家、接头院院长

(作家系第一财经接头院接头员)

举报 著述作家

何啸

联系阅读 财政部线路2万字阐发,有何看点?

财政部线路2万字阐发,有何看点?《阐发》明确本年实施愈加积极的财政战略,提倡重心作念好七大使命。

7 362 03-17 12:16 中国经济主要主伸开年理解回升,全年有望超预期

中国经济主要主伸开年理解回升,全年有望超预期固定金钱投资增速由负转正,扭转了客岁9月以来的继续负增长场地。

453 03-16 21:15 本年扩内需想路明确:引发浮滥内生能源,扩大有用投资

本年扩内需想路明确:引发浮滥内生能源,扩大有用投资本年的政府使命阐发初度提倡实施城乡住户增收推测。

466 03-10 19:43 两会传递出宏不雅战略愈加积极有为的利弊信号丨第一财经首席经济学家调研

两会传递出宏不雅战略愈加积极有为的利弊信号丨第一财经首席经济学家调研经济学家们觉得,改日我国经济瞻望将延续稳中有进、提质增效的走势。

63 03-10 18:06 经济大省何如挑大梁?山东省作答

经济大省何如挑大梁?山东省作答推出2000个省级重心技俩新股配资网,力图完成投资9800亿元以上。

136 03-07 12:01 一财最热 点击关闭股票配资平台-实盘平台交易系统与成交速度解析提示:本文来自互联网,不代表本网站观点。